新NISAとしてNISAが2024から新しくなりました。年間投資枠の増加や非課税保有期間の恒久化により、メリットが増え運用を始める方が増加している実感を少しずつ最近感じます。それと同時に、保険の解約が多くなっている話も仕事柄チラホラ聞く様になり、ライフプランの見直しをされてる方が多くなってきました。その中で『変額保険』という保険商品があるのを皆さんご存知でしょうか?意外と知らずに加入されている方も多いと思います。

変額保険とは?

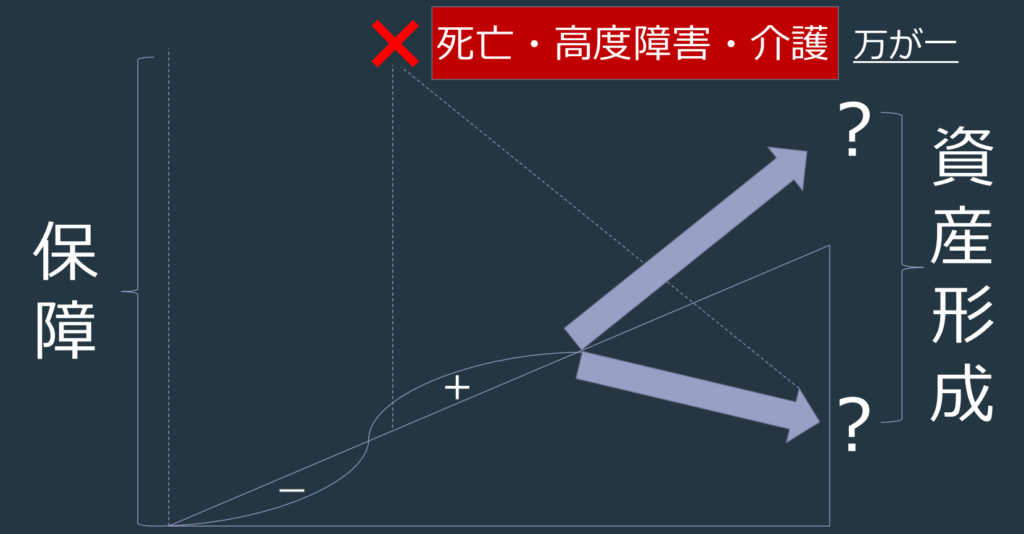

変額保険は、投資信託に保障(生命保険)が付帯してくる攻めつつ守りが堅い運用の一つです。表面的には生命保険なのですが、実際の内容は投資信託の割合が強いため、保険というよりは資産運用における運用商品の一つというイメージもあります。

なぜ変額なのか。変額保険は保険契約様の支払う保険料を保険会社が投資信託などを対象とする特別勘定で運用し、運用次第で保険金や解約返戻金が変動するからです。 特別勘定においては、株式や債券、投資信託などで資産運用する仕組みであるがゆえリスクもあり、他の保険種類の資産と区別や管理して運用される形となります。

変額保険は立派な資産運用の一つです。

【メリット】

- 投資信託をやりながら保障が付いてくる

- 払い済保険が使える

- 死亡+高度障害+介護状態2で保障がおりる

- iDeCo+NISAと違い、初期段階でお金が貯まってない時に万が一があっても給付金があるので安心

- 3大疾病(ガン ※診断されたら+心筋梗塞・脳卒中 ※5日以上の入院or手術)になると、保険料が免除 = 疾患しても将来の積立をせずにしっかり資産形成が継続できる

【デメリット】

- 途中解約(10年以内)するとペナルティがある ※段階的にペナルティの率が減っていきます

- 金額を上げれない

何事にもメリットとデメリットがあります。変額保険にはもちろんメリットとデメリットがありますが、弊社でおすすめする理由としてはやはり多岐に渡るメリットがあるからです。投資信託の良いところと保険の良いところが融合し、投資として将来のために資産形成を行いたい方も、ご家族のために守りを固めたい方にも、お子様の教育資金としても非常に向いている商品となっているからです。

攻めつつ守れる最強の資産運用のひとつ

変額保険は、攻めつつ守れる最強の資産運用の一つです。変額保険は投資信託としても大変優秀であり、運用利回りも一般的な投資信託に引けを取らないどころか、むしろ優秀な利回り成績です。毎月の掛け金も積立NISAやiDeCoより幅が広く、何セットでも所有することができます。表面的には保険のため、生命保険料控除を受けることができ、節税することができるのも投資信託に比べメリットがあります。さらに利益に対する税金としても一時所得特別控除により受け取り方によってはほぼ非課税となります。

守りとしても一般的な投資信託に比べて優秀な点としては、やはり生命保険なので保障がついてくるところでしょう。普通の投資信託ではご自身で積立して貯まった分からのイメージですが、変額保険では積立して貯まった分からだけではなく、毎月の積立額に応じて死亡・高度障害・介護など万が一の際には多額の保障がついてきます。

途中解約には注意

変額保険は生命保険であるがゆえ、メリットも多い分、早期解約の場合は解約によるペナルティがついて参ります。商品におって内容は異なりますが、一定の期間(約10年)までに解約でペナルティがつくケースが多いです。これは初期ほど大きく、後期ほど少なくなります。逆に一定の運用期間を過ぎるとペナルティがなくなり、その後に貯蓄を崩してもペナルティは基本かかりません。ですので、加入の際には運用の目標設定とライフプランの逆算が非常に大事になってきます。せっかく始めた積立運用がマイナスにならないように、FPさんにしっかりとご相談されることをお勧めいたします。

各社の変額保険の特徴

変額保険の中にも色々と種類があります。円建ての積立もあればドル建ての積立もあります。世の中に保険会社は沢山存在し、色々な会社が独自の商品名で変額保険を打ち立てています。運用比率や投資信託の種類も違い、色々と比較すると良し悪しも見えてきます。同じ変額保険でもより良い商品に加入するためには、色々な会社を比較し知識と情報は豊富なファイナンシャルプランナーさんにメリットデメリットを確認するのがおすすめです。

設計の作り方によって運用結果も異なってきますので、弊社では国際資格のファイナンシャルプランナーが永年無料でご相談を承ります。お気軽にご相談くださいませ。

{kind=link}

コメント